Az elmúlt évek gazdasági bizonytalanságai és a digitalizáció rohamos fejlődése új kihívások elé állította a pénzügyi vezetőket. A szerepkörük átalakulóban van, költséghatékonysági, növekedési és digitális célkitűzéseket kel megvalósítaniuk.

A Gartner egy friss kutatásában több, mint 250 globális nagyvállalati CFO-t kérdezett meg az előttük álló kihívásokról. A BDO Corporate Finance üzletága ez alapján foglalta össze a három legfontosabb témát, amire a pénzügyi vezetők fókuszálnak 2025-ben.

1. A mesterséges intelligencia alkalmazása a pénzügyi területen

Napjainkban a mesterséges intelligencia (MI) jelenti a fejlődés legfőbb hajtóerejét, nincs ez másként a pénzügyi területen sem. A generatív MI használata a digitális átalakulás előmozdítása érdekében egyre nagyobb figyelmet kap, amelynek vállalati szintű elterjedése a 2023-ról 2024-re közel megduplázódott (37%-ról 58%-ra nőtt a Gartner felmérése szerint). Számos cég már feltérképezte ezt az új technológiát, azonban a pénzügyi területen még sokan óvatossággal viszonyulnak hozzá az adatvédelemmel kapcsolatos aggályok miatt.

A mesterséges intelligencia hozzájárul a vállalati működés hatékonyságának javításához és költségoptimalizáláshoz, mivel az ismétlődő feladatok automatizálása révén a munkaerő felszabadul, így több humán erőforrás fordítható a kreatív és értékteremtőbb tevékenységekre. Emellett az adatelemzés terén nyújtott képességei támogatják az jobb és gyorsabb döntéshozatalt, ezáltal növelve a versenyképességet.

Az MI rendszerek bevezetése és fenntartása jelentős kezdeti beruházásokkal járhat. A pénzügyi vezetők azonban továbbra is nehezen tudják számszerűsíteni az AI-hoz szükséges beruházásokat és a várható megtérülést, a legtöbb vállalatnál a mesterséges intelligencia beruházási igénye nagyon jelentősen, 500–1.000%-kal alulértékelt. Ez növeli a tétet a pénzügyi vezetők számára, hogy nagy üzleti hatással (magas ROE-val) bíró felhasználási eseteket (use case-eket) azonosítsanak az MI pilotok tervezése és költségtervezése során.

Egy szervezetben a MI implementációja 4 kritikus komponenst igényel.

1. Mindenekelőtt egy változást támogató szervezeti kultúra megteremtése kulcsfontosságú annak érdekében, hogy a munkatársak készek legyenek új módszerek elfogadására. Ennek megvalósulását nagymértékben elősegíti az, ha a CFO-k személyes példamutatással ösztönözik csapataik viselkedésének megváltozását az autonóm pénzügyi technológiák iránt. Fontos, hogy az új technológiákat ne csupán szóban támogassák, hanem aktívan alkalmazzák is és rendelkezzenek alapos ismeretekkel annak gyakorlati használatáról.

Érdekes tény, hogy a legtöbb vállalatnál a döntéshozók az emberi ítélőképességet részesítik előnyben az MI-vel szemben, amit „algoritmus irtózásnak” neveznek. A Gartner által végzett kutatásban például forecasting esetében a pénzügyi szakemberekkel szemben átlagosan 10%-os hibahatárt tartanak elfogadhatónak, míg az algoritmusokkal sokkal szigorúbbak, csupán csak 5%-os hibahatárt értékelnek jónak.

A bizalom kiépítéséhez célszerű kezdetben pilot jelleggel az emberi és gépi folyamatokat rövid ideig párhuzamosan működtetni, majd miután igazolódott, hogy a mesterséges intelligencia megfelelő pontossággal teljesíti a feladatokat, az emberi tényezőt már csak végső ellenőrzési pontként alkalmazni a folyamatokban.

2. Az MI alkalmazásához elengedhetetlen a megfelelő technológiai infrastruktúra kiépítése (szoftverlicencek, eszközökhöz), így erre is mindenképp gondolniuk kell a pénzügyi vezetőknek a modernizálás kapcsán. Azonban fontos, hogy önmagában a technológia beszerzése nem elegendő a sikeres bevezetéshez.

3. Az MI rendszerek sikeressége nagymértékben függ a kiváló minőségű és tiszta adatok meglététől, illetve hozzáférhetőségétől, ami megköveteli a megbízható adatkezelési folyamatok kialakítását.

4. A változást támogató kultúra, a megfelelő technológiai háttér és a jó minőségű adatok mellett a munkavállalók technikai készségeit is fejleszteni kell, különös tekintettel az adat értelmezési (data literacy) és az adatkezelési ismeretekre.

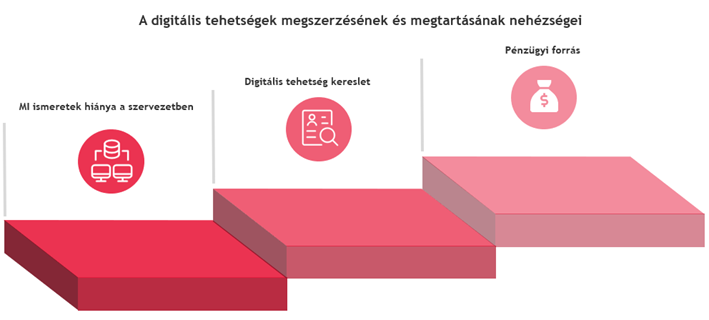

2. Digitális tehetségek toborzása, fejlesztése és megtartása

A gyors technológiai fejlesztések által okozott változások alkalmazkodásra késztetik a munkaerőpiacot, és jelentős kihívások elé állítják a pénzügyi vezetőket a digitális tehetségek felkutatása és fejlesztése terén.

A Gartner kutatása alapján a megkérdezett CFO-k 77%-a arról számolt be, hogy a pénzügy területén tapasztalható technikai készségek hiánya a kritikus oka annak, hogy a pénzügyi terület még nem alkalmazza mesterséges intelligenciát. Érdekes tény, hogy a technológiához értő szakemberek 63%-kal nagyobb valószínűséggel keresnek új munkát, mint azok, akik digitális ismeretek híján vannak, és 69%-kal drágább is őket pótolni, mint a hagyományos tehetségeket.

A CFO-k várakozásai szerint 2027-re a pénzügyi területen dolgozók fele digitális tehetség lesz fog rendelkezni, vagyis képes lesz alkalmazni a legmodernebb technológiákat. Jelenleg azonban a legtöbb vállalatnál a digitális tehetségek aránya nem haladja meg a 20%-ot, és a szervezetek több mint negyedénél ez az arány mindössze 1–10% között mozog. Ez a digitális készségek terén tapasztalható hiány arra kényszeríti a vállalatokat, hogy jelentős mértékben fejlesszék meglévő munkavállalóik képességeit a digitális átalakulás sikeres megvalósítása érdekében.

3. A pénzügyi vezetői szerepkörbővülésében való eligazodás

A CFO szerepe gyorsan változik, és ma már a pénzügyi vezetők több mint 70%-a vállal felelősséget a pénzügyeken túlmutató területeken is. Emellett a CFO-k 50%-a szerint pénzügyi vezetői csapatuk jelentős átalakításra vagy teljes megújításra szorul.

A CFO-k felelősségi köre folyamatosan bővül, a COVID-járvány után jelentősen megnövekedett a megbeszélések száma, így sokszor az idejük a szűk keresztmetszet. Emiatt egyre nagyobb kihívást jelent számukra az időgazdálkodás. A legjobb CFO-k világosan meghatározzák saját szerepüket a vállalat igényei és saját kompetenciáik alapján, és az időgazdálkodási iránymutatásokat tudatosan eszerint alakítják.

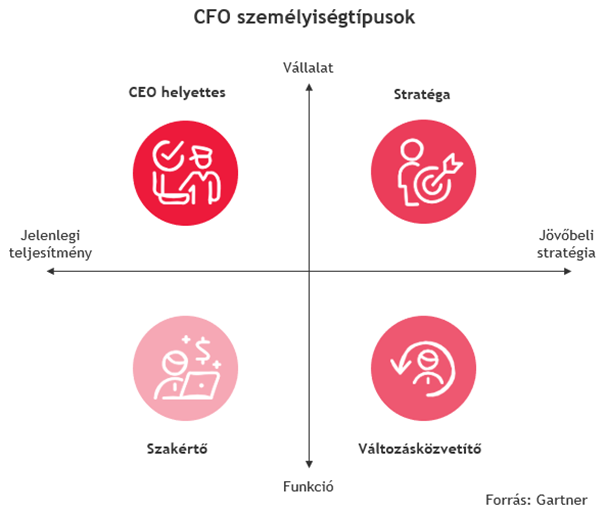

A Gartner több, mint 100 pénzügyi vezető időbeosztása alapján négy CFO típust azonosított.

- A stratéga típusú vezető energiáját elsősorban a hosszú távú eredményekhez kapcsolódó feladatokra összpontosítja. Idejének nagy részét fordítja vállalati és pénzügyi stratégiai témákra, valamint az igazgatósággal és a tulajdonosokkal való kapcsolattartásra.

- A CEO helyettes típus bizalmat épít, hogy támogassa a pénzügyi felelősségvállalás kultúráját. Felhatalmazza az alatta levő vezetőket, hogy önállóan döntsenek, minimális CFO beavatkozással. Támogatja a teljesítmény növelésére tett kezdeményezéseket. Idejének fő fókusza a vállalati teljesítmény menedzsment témákon, illetve a vállalati és pénzügyi stratégiai témákon van.

- A változásközvetítő CFO a teljesítménnyel kapcsolatos problémákra, elakadásokra összpontosít. Képes gyorsan priorizálni a váratlan kihívásokat, így hatékonyan tudja irányítani a problémamegoldást. Munkaidejéből kiemelt figyelmet szentel a vállalati teljesítmény menedzsmentre, az irányítással kapcsolatos feladatokra és a változáskezelésre.

- A szakértő típusú vezető a mély szaktudásra támaszkodik, erős coach és funkcionális vezető. Tudatosan befolyásolja, hogy hol, mikor és milyen döntéstámogatást nyújt a pénzügy. Idejének nagy részét dedikálja a pénzügyi terület irányítására és átalakítására, valamint vállalati szintű technológiai fejlesztések megvalósítására.

Az idei évben a pénzügyi vezetőknek kiemelt hangsúlyt kell fektetniük az MI működésbe illesztésébe, a digitális tehetségek megszerzésébe és megtartásába, illetve a készségek fejlesztésébe, valamint saját időgazdálkodásuk tudatos menedzselésére.